預金口座情報の有効活用による効率的な与信管理の実現

資金繰りの問題は、時として企業の存続に関わる重大なものです。年に1回行われる決算書に基づく自己査定だけでは、突発的な資金繰りの危機を見逃しやすいのが現実です。特に、小規模取引先や非メイン取引先に十分な注意を払いづらく、問題が表面化した時には手遅れということもしばしばあります。今回はそのような場合にどのような対処法が有効か見ていきましょう。

目次

預金口座情報を用いた信用力評価

通常の決算書による審査を補完する形で、近年注目されているのが預金口座情報を用いた信用力評価です。決算書よりもタイムリーに取得出来、粉飾懸念がない信頼性の高さから預金口座情報の活用は効率的な与信管理のキーポイントになります。コロナ禍における制度融資の増加は、一見安定した資金繰りを示しますが、これは一時的な状況にすぎないため、顧客の資金繰りを把握し、より適切な融資やアドバイスを提供するためにも、預金口座情報の有効活用が欠かせません。

近年この預金口座情報を用いた信用力評価はトランザクションモデル、トランザクションレンディングという名で様々な手法が開発されています。商流を押さえながら売上回収額に応じた貸出を行う手法や、口座入出金情報から想定仕訳を行って運転資金相当額を貸出すもの、預金口座情報に加えて、決算情報や属性情報などの様々な情報を加味して予測精度を高めて貸出を行うものなど様々です。今回は「預金口座情報のみで信用力を評価」する一般社団法人CRD協会のトランザクションモデル「T-Forest」を紹介しましょう。

信用力評価モデル「T-Forest」の特徴

「T-Forest」はCRD協会とりそな銀行との共同研究により開発され、預金口座情報に基づいた信用評価を行います。このモデルの一番の特徴は、複雑な財務データや社外情報に頼ることなく、金融機関が保有する預金情報のみを用いることで即時性の高い評価を提供する点にあります。預金口座の動向から取引先の将来的な資金繰り情況を評価することができ、特に中小企業や個人事業主に対する信用評価の精度を飛躍的に高めることが可能です。さらに、T-Forestは法人用、個人事業主用、アパートローン用など多様な目的に合わせたモデルを備え、貸出審査からモニタリングまで幅広い業務に応用できる点が特徴です。

AIを活用した「T-Forest」の業務への応用

「T-Forest」モデルは、大量の預金データを分析することで高い精度のデフォルト予測を可能にするAIモデルです。機械学習技術に基づき構築されており、預金残高や入出金パターンなどの特徴量を元に信用力を計算します。金融業務においては、例えば下記のような活用例があります。

T-Forestの金融業務への活用例

- 貸出先の拡大

- 突発破綻先の抑止

- 業務の効率化

貸出先の拡大

預金口座情報に基づく独立した評価により、従来の財務評価をベースとした内部格付とは異なる視点からリスクの低い貸出先を発見することが可能です。例えばりそな銀行が開発したオンライン融資「Speed on!」では、T-Forestのスコアリングを用いて、効率的な新規融資先の獲得が行われています。これは、従来、金融マンが手間をかけて新規融資先を開拓していた体力の一部をこのような仕組みで代替出来れば、顧客との接点を増やし、金融マンが他の重要な業務に集中できることを意味します。

突発破綻先の抑止

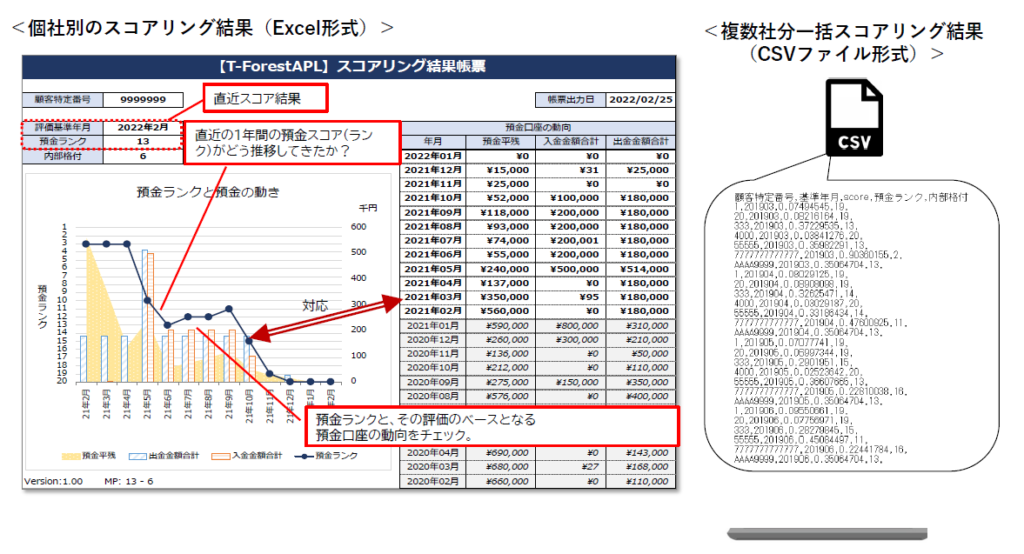

近年、営業店人員の減少と業務多忙化により、結果として所謂「突発破綻先」の発生が増えやすくなってきています。T-Forestのスコアは毎月、新たな評価を算出するので、決算情報のように1年1回の更新を待たず、信用力の変化をすぐさま反映出来ます。例えば、決算情報に基づき債務者区分を正常先と判断した先の資金繰りが徐々に苦しくなり、翌年の決算書を貰う前に破綻してしまうような場合、過去の地域金融機関データ分析でも、破綻前の半年程度前からT-Forestの評価は最低ライン近くまで落ちている例がほとんどです。T-Forestのスコアをチェックしていれば、破綻が現実のものとなる前に、適切な対策が立てられるようになります。

業務の効率化

T-Forestは、既存融資先への継続貸出の迅速化や融資後のモニタリングにおける効率改善にも活用出来ます。向こう一年程度の信用力についてT-Forestのスコアで予測できれば、例えば短期継続融資等に関するスピーディな与信判断が可能になり、営業店担当者の負担軽減につながるでしょう。

<帳票イメージ(数値は架空サンプルです)>

まとめ

このように資金繰りの逼迫状況を早期に発見し、問題を未然に防ぐためには、従来の財務情報での自己査定を補完する形でT-Forestのような預金口座情報によるAIモデルを取り入れることも対策の一つとなります。金融機関担当者の体力に限界がある中でもこれまで目の行き届かなかった小規模先や非メインの取引先の状況を把握出来、早めの手当てで生き残れる企業の突発破綻も未然に防ぐことが出来るでしょう。今回紹介したような預金口座情報の与信管理への活用は金融機関業務の高度化・効率化に寄与し、コロナ禍で苦闘する中小企業への金融円滑化への一助となることでしょう。

ご質問・ご相談等お気軽にお問い合わせください