損益計算書とは何か~初心者にもわかりやすく解説~

企業の経営状態を把握するためには、損益計算書を理解することが非常に重要です。しかし、見慣れていない方にとっては理解しづらいものでもあります。今回は、初心者でもわかるようにわかりやすく損益計算書の解説を行っていきます。

目次

損益計算書とは何か

損益計算書は、ある期間における企業の収益と費用をまとめた財務諸表の一つであり、その期間内に企業がどの程度利益を上げたかを示します。つまり「損益計算書」とは、会社が決算期間の1年間でどれだけの売上を上げて、費用や利益がどれだけだったのかを取り纏めた表(経営成績表)であると言えるでしょう。

損益計算書の内容

損益計算書は、全体的には以下のような項目で構成されており、3つの収益、5つの費用、5つの利益から構成されると考えるとよいでしょう。まずはそれぞれ見ていきましょう。

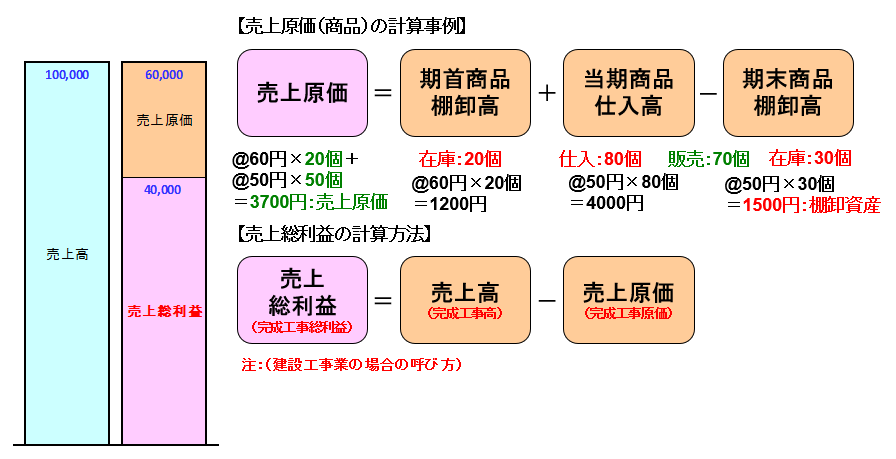

売上高・売上原価・売上総利益とは?

それぞれの意味

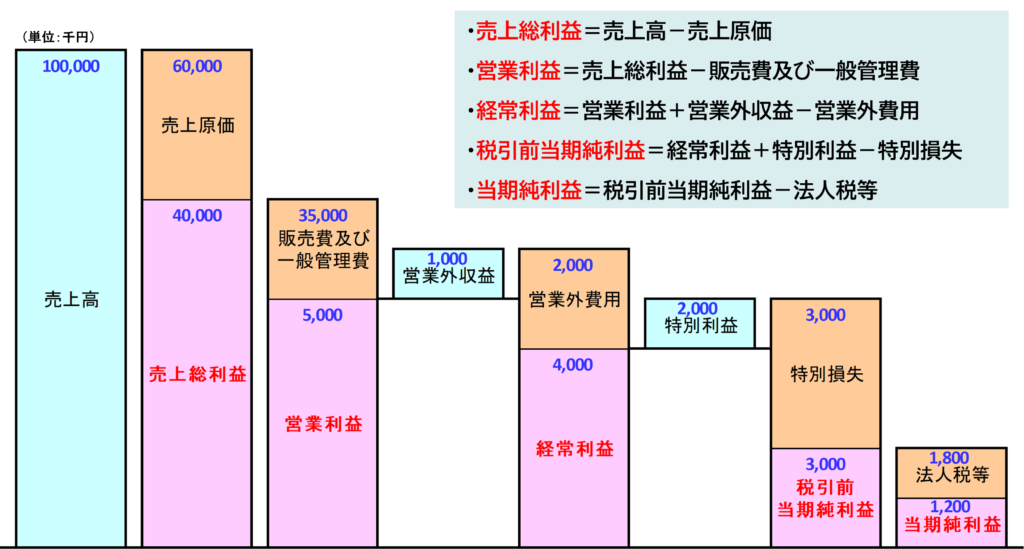

- 「売上高」→会社の本業である物品やサービスなどの販売によって得られた金額。

- 「売上原価」→売れた商品の仕入れや製造にかかった費用。

- 「売上総利益」→売上高から売上原価を差し引いたもので、会社の本業による純粋な利益。

売上原価の計算時は、今期販売した数分を計上し、期末の在庫分にかかった仕入原価は除外します。毎期末に商品の棚卸し行い、在庫数を整理することで、当期の売上原価を算出します。

どの会社も売上高の増大を第一に経営し、売上総利益は、会社の競争力や業態の違いで大きな差が出ます。売上総利益をどれだけ確保できるかで会社の儲ける力が決まります。

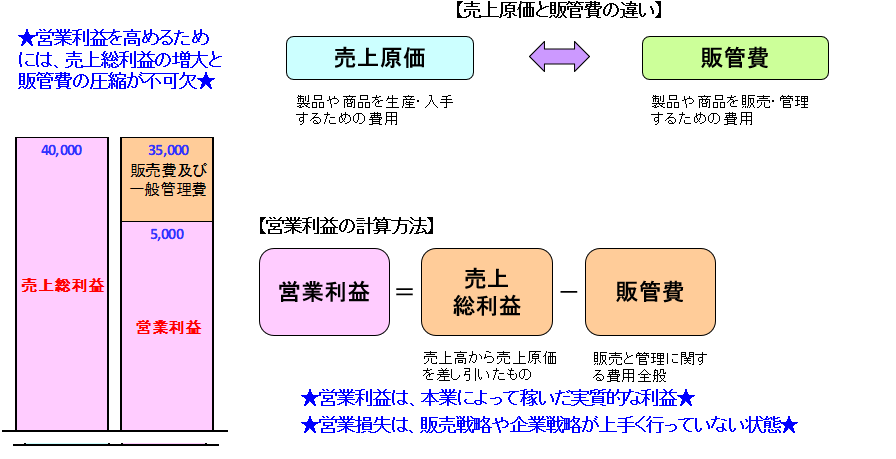

販売費及び一般管理費・営業利益とは?

それぞれの意味

- 「販売費及び一般管理費」(販管費)→販売と管理に関する費用全般を計上するもので、給与・賞与、退職金、福利厚生費、接待交際費、広告宣伝費、調査研究費、旅費交通費、地代家賃、賃貸料(リース料)、通信費、消耗品、減価償却費などが該当する。

- 「営業利益」→売上総利益から販管費を差し引いたもので、会社の本業の活動で得た利益。(営業利益がマイナスの場合は、営業損失という)

営業利益を高めるためには、売上総利益の増大と販管費の圧縮が不可欠であり、営業利益は、本業によって稼いだ実質的な利益を意味します。

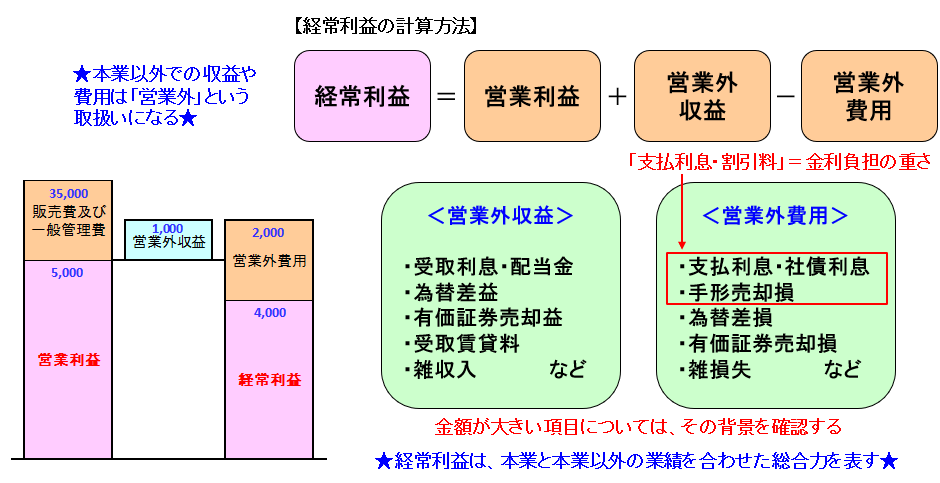

営業外収益・営業外費用・経常利益とは?

それぞれの意味

- 「営業外収益」→本業の売上高に含まれない副次的な収益。

- 「営業外費用」→本業とは無関係な支出。

- 「経常利益」→営業利益に営業外収益を加算して、営業外費用を減算したもの。

つまり本業以外での収益や費用は「営業外」という取扱いになり、経常利益は、本業と本業以外の業績を合わせた総合力を表すということを意味します。

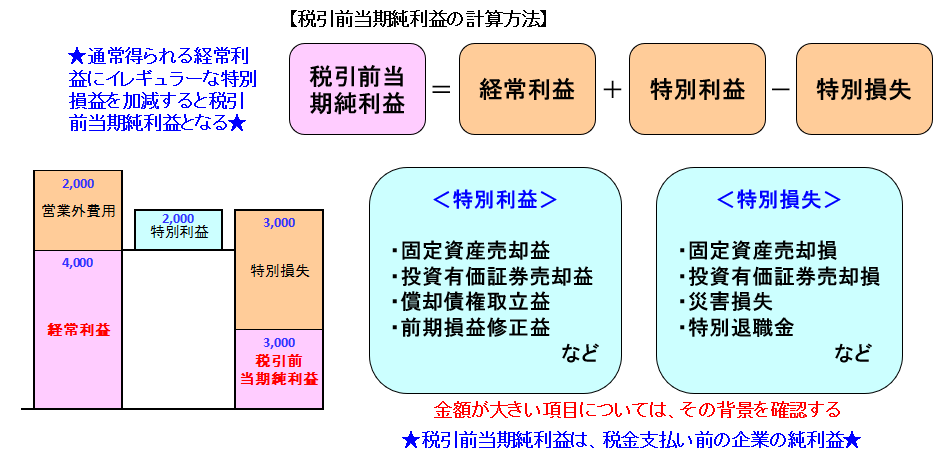

特別利益・特別損失・税引前当期純利益とは?

それぞれの意味

- 「特別利益」→本業とは無縁で臨時的な収益。

- 「特別損失」→特殊な事情による損失。

- 「税引前当期純利益」→経常利益に特別利益を加算して、特別損失を減算したもの。

通常得られる経常利益にイレギュラーな特別損益を加減すると税引前当期純利益となります。税引前当期純利益は、税金支払い前の企業の純利益と言えるでしょう。

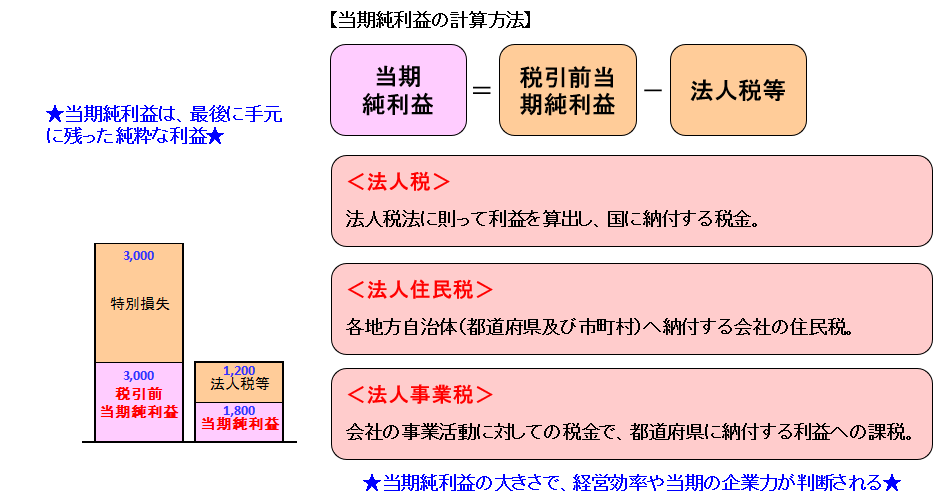

法人税等・当期純利益とは?

それぞれの意味

- 「法人税、住民税及び事業税(法人税等)」→企業活動で支払義務のある税金。

- 「当期純利益」→税引前当期純利益から法人税等を差し引いたもの。

当期純利益は、最後に手元に残った純粋な利益であり、当期純利益の大きさで、経営効率や当期の企業力が判断されます。

まとめ

このように損益計算書を3つの収益、5つの費用、5つの利益に考えるとさほど難しいものはないかと思います。源泉となる売上高から諸々の費用を差し引き最終的な利益がどうだったかを示しているに過ぎません。損益計算書は、企業の経営状態を把握する上で非常に重要な財務諸表です。この損益計算書を見ることで、企業が持続可能な経営を行っているかどうか、特定の期間内にどの程度収益を上げられたか、どのような問題があるかなどを判断することができます。また、損益計算書は投資家にとっても非常に重要な情報となります。企業が安定して収益を上げている場合、投資家はその企業に投資することに積極的になるでしょう。

CRD協会では会員様向けにこのような財務分析研修も行っています。減価償却や製造原価の中身にも言及しており、対面での研修でより理解が深まることでしょう。お気軽にお問い合わせください。

ご質問・ご相談等お気軽にお問い合わせください