支払手形・買掛金とは?~初心者にもわかりやすく解説~

流動負債とは、短期で返済すべき負債で、1年以内に支払期限が到来する負債と営業上の負債の総称ですが、今回はその中でも買掛金と支払手形について見ていきます。

対になる受取手形・売掛金や貸借対照表についてはこちらの記事で確認してみてください。

支払手形と買掛金

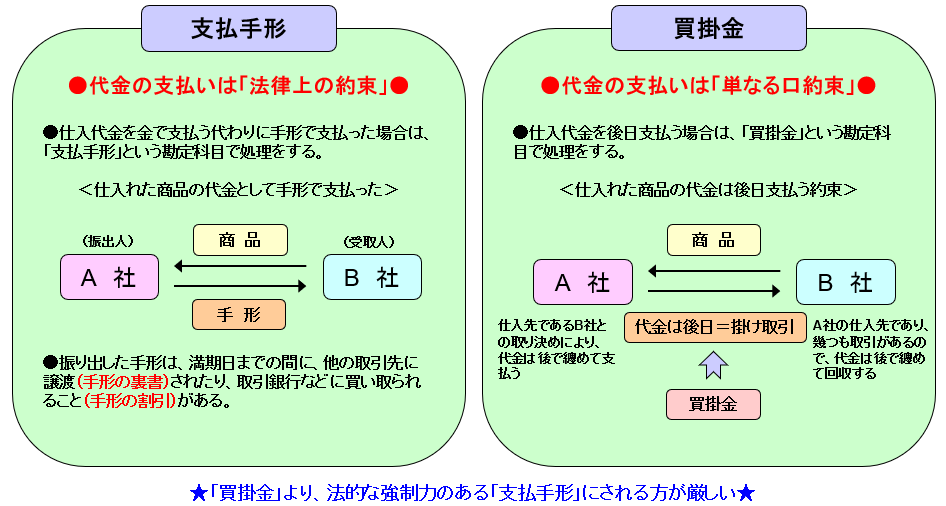

支払手形とは

支払手形とは仕入先との営業取引の中で振り出した手形のことです。特定の期日に特定の金額を支払うことを約束した証書になります。仕入代金を現金で支払う代わりに手形で支払った場合は、「支払手形」という勘定科目で処理します。支払手形の場合、代金の支払いは「法律上の約束」となります。また、振り出した手形は、満期日までの間に、他の取引先に譲渡(手形の裏書)されたり、取引銀行などに買い取られること(手形の割引)があります。

買掛金とは

仕入先との営業取引の中で発生した、まだ支払っていない代金のことです。仕入代金を後日支払う場合は、「買掛金」という勘定科目で処理します。買掛金の場合、代金の支払いは「単なる口約束」にすぎません。

所要運転資金との関係

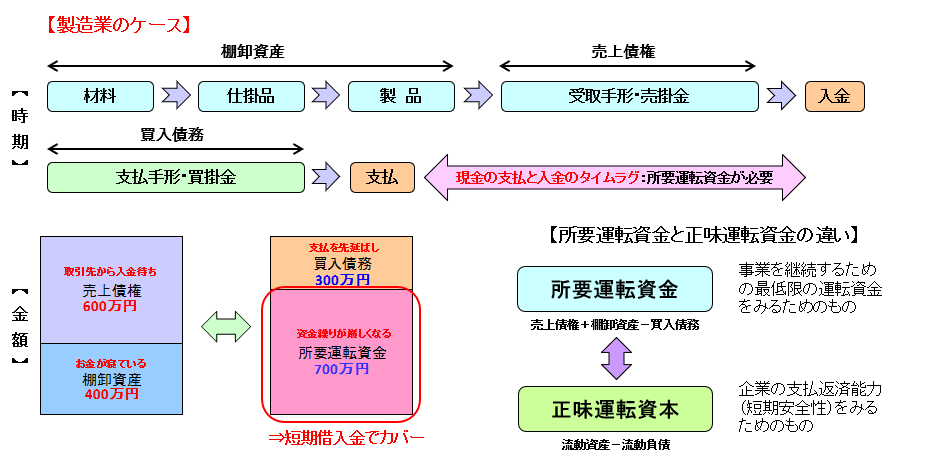

「所要(正常)運転資金」とは、会社の正常な営業活動を行っていく上で、恒常的に必要と認められる運転資金のことです。次のような計算式で計算されます。

所要(正常)運転資金 = 売上債権(受取手形+売掛金)+棚卸資産-買入債務(支払手形+買掛金)

売上債権である受取手形や売掛金は将来受け取る予定の金額ですので、手元に入金されるまでにタイムラグがあります。棚卸資産についてもまだ現金化されていない在庫になりますので、現金化までタイムラグがあります。ここから支払いの先延ばししている買入債務(支払手形や買掛金)を差し引いた差額分が事業を継続するための最低限の運転資金「所要運転資金」になります。所要運転資金は入金と支払のタイムラグを埋めるつなぎ資金になりますので、通常短期借入金でカバーします。

まとめ

今回の記事で支払取引と買掛金についてイメージが湧いたのではないでしょうか。併せて貸借対象表や受取手形・売掛金の記事も読んでいただくとより理解が深まると思います。

CRD協会では会員様向けに財務分析研修も行っています。対面での研修でより理解が深まることでしょう。お気軽にお問い合わせください。

ご質問・ご相談等お気軽にお問い合わせください