初心者でも分かる決算書の読み方~ポイントをわかりやすく解説~

決算書を読むスキルは今やビジネスパーソンにとって必須スキルとも言えます。しかし、初めて学ぶ人にとっては、何から始めていいのかわからない、経験が乏しいため専門用語がわからないといった悩みがつきまといます。今回は、決算書を読むポイントをわかりやすく解説していきます。ぜひ一読していただき、財務分析の基礎知識を身につけて、ビジネススキルアップに役立ててください。

目次

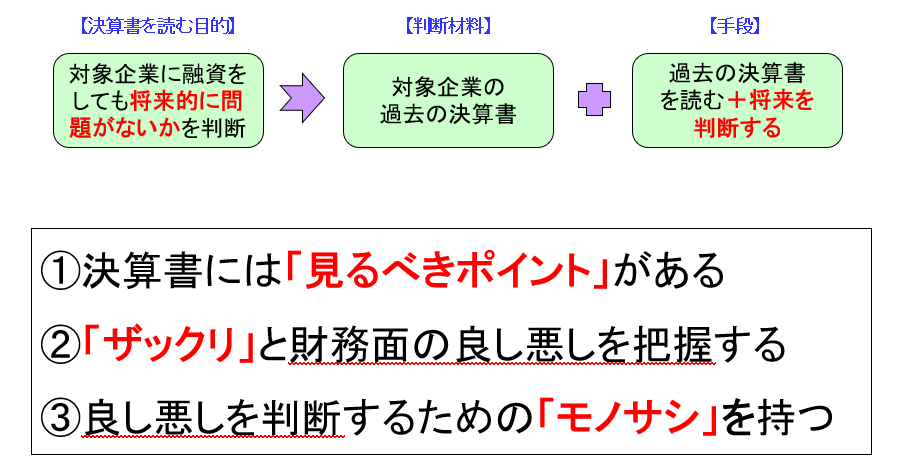

決算書を読む目的とは

「決算書を読む目的」は、対象企業に融資、投資をしても将来的に問題がないかを判断することであり、「決算書」はその判断材料であって、「決算書を読むこと自体」はその手段に過ぎません。

財務分析は怖くない

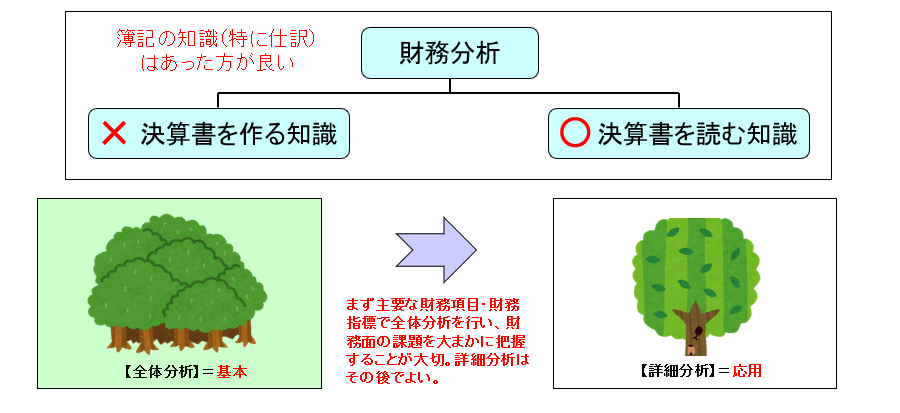

財務分析に必要なのは、「決算書を読む知識」であり、「決算書を作る知識」ではありません。(簿記の知識(特に仕訳)はあった方がよいですが、必要不可欠ではありません)。財務分析に苦手意識を持つ人が多いのは、最初から全ての財務項目・財務指標を覚えなければならないと思い込んでいるからです。細部には入り込まず、主要な財務項目・財務指標をしっかりと理解して、対象企業のどこに財務面の課題があるのか、個々の木ではなく、森を見るように「全体感」で捉えることが大切です。

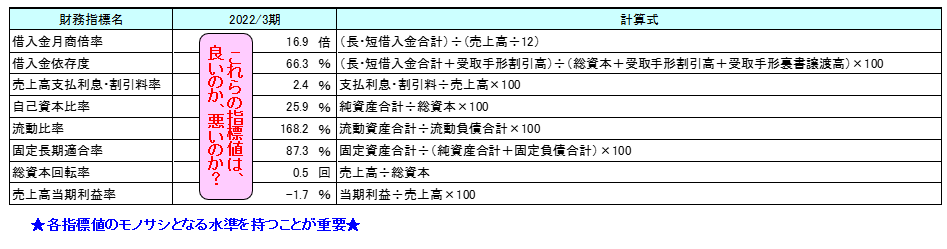

<まずはこの財務項目・財務指標覚えましょう>(数値は架空サンプルです)

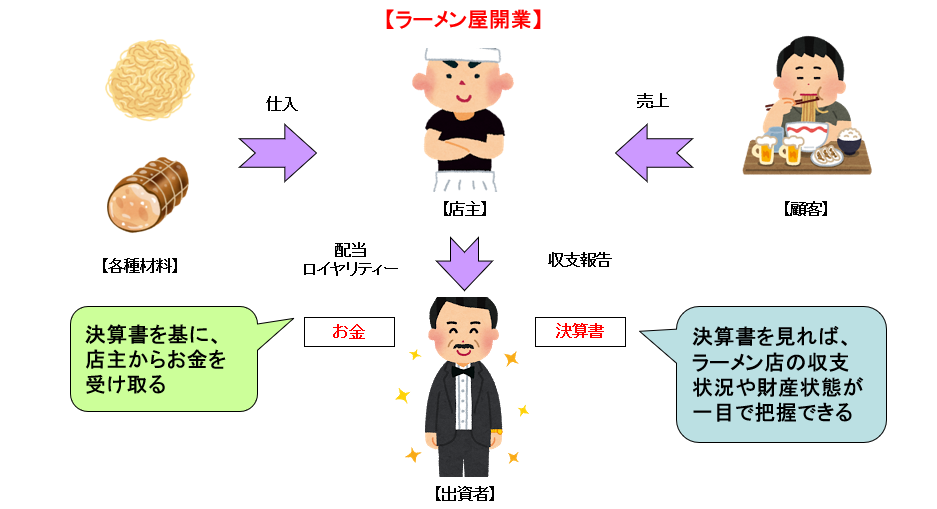

決算書はなぜ必要?

決算書は、企業の経済活動を数字で表したもので、経営の成果を明確に伝える重要なツールです。一定期間における企業の収益と支出を示し、企業の財務状態がどのように変化したのかを公開することで、透明性を提供します。 また、決算書は経営者が意思決定をする上での土台となる資料であり、会社の将来の計画を立てる際の基本情報として利用されます。つまり、会社の収支状況や財産状態を説明するためには「決算書」が不可欠であり、利害関係人(ステークホルダー)に会社の実情を正確に伝えるのが決算書の役割といえます。

そもそも決算書とは?

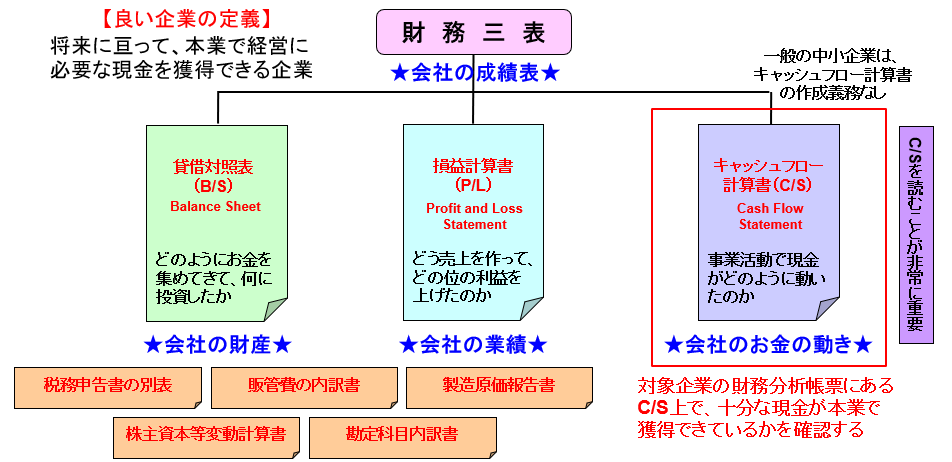

全ての会社は、会社法により最低でも1年に1度は決算書の作成が義務付けられています。決算書とは、1年間の会社の「健康診断書」と「成績表」のことであり、「財務諸表」とも呼ばれ、「貸借対照表」、「損益計算書」、「キャッシュフロー計算書」のいわゆる「財務三表」のことを指します。

決算書は、どの会社も同じ体裁になっているので、経営状況を比較することができます。

損益計算書、貸借対照表、キャッシュフロー計算書の解説はこちらをご参照ください。

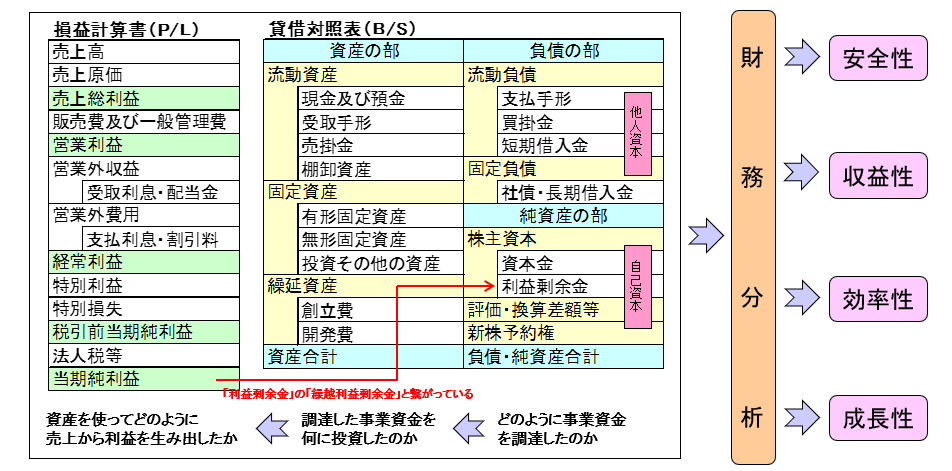

財務分析の目的と4つの視点

財務分析の目的は、財務諸表から各種財務指標値を算出し、対象企業の安全性、収益性、効率性、成長性などを、業種平均値や同業他社と比較・分析することにより、対象企業の経営状態を把握すると共に、経営上の課題を浮き彫りにすることです。

決算書を見るポイントは、安全性、収益性、効率性、成長性、の4つに集約されますが、この4つの中で知りたいことを明確にすれば、決算書を読むポイントは絞られてきます。

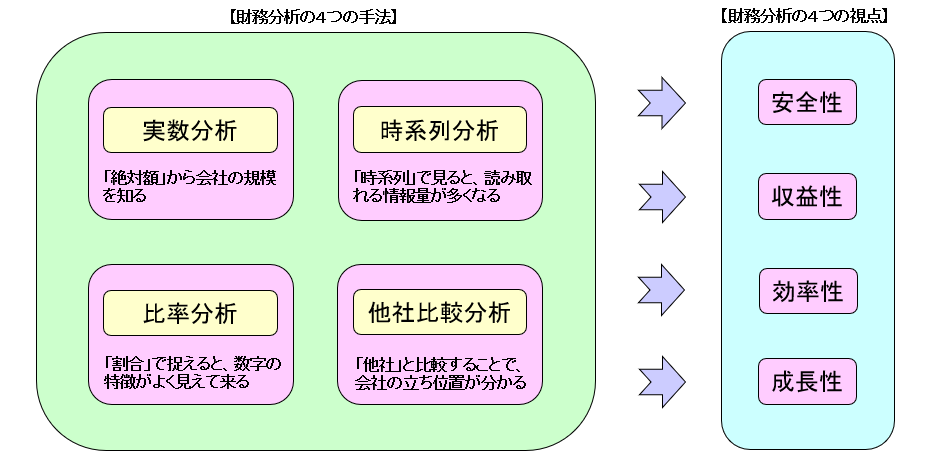

決算書を読み解くためには、以下に記載の4つの分析手法を組み合せ、数字の持つ情報を立体的に浮かび上がらせることが重要です。

主要な財務指標

それでは主要な財務指標について見ていきます。全ての財務指標を覚える必要はありません。まずはこの8個の財務指標を理解するところから始めましょう。今回は一例を解説しますが、全ての解説はCRD協会の研修でお伝えしています。

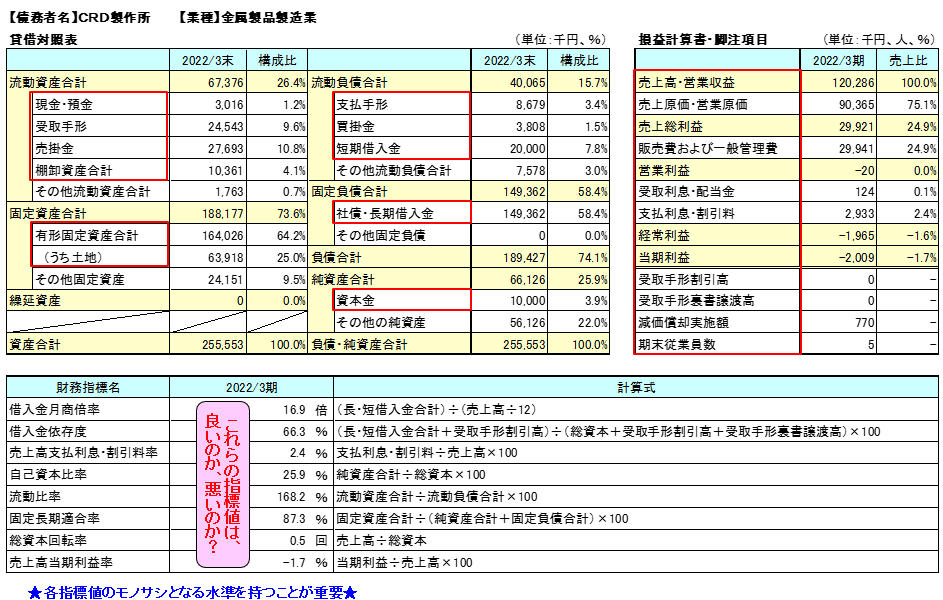

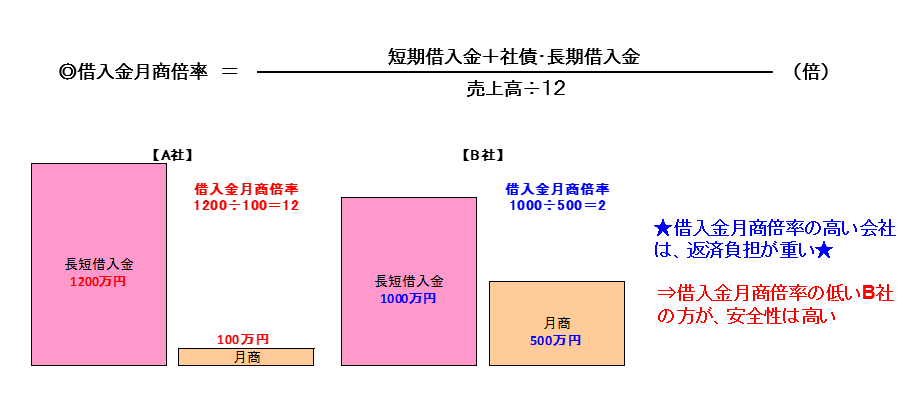

借入金月商倍率

「借入金月商倍率」とは、売上規模に対する借入規模の水準を示す指標で、借入金が月商の何倍あるのかを見ます(指標値は低い方が良い)。

一般的には、4倍以下なら健全、6倍以上は要注意、12倍以上は危険とされますが、業種によって大きく異なります。12倍以上になるような場合(借入金が年商を上回る場合)は、抜本的な対策が必要となります。

借入金月商倍率は、設備投資の大きい製造業などでは大きくなり、逆に卸売業やサービス業などは設備投資が少なく、この指標値が小さくなることから、業種の違いによる水準の差には注意が必要です。

また、会社の発展のため設備投資を積極的に行っている会社についても、借入金月商倍率は大きくなることから、借入金の資金使途を確認することも重要です。

固定長期適合率

「固定長期適合率」とは、自己資本に固定負債を加えた金額で、どれだけ固定資産を手当てできているかを見るもので、「固定比率」を補完する指標です(指標値は低い方が良い)。

固定負債は長期間で返済して行くので、自己資本ほどではありませんが安全性は確保できるとされており、固定長期適合率が100%を下回れば、長期の安全性については問題はないと判断されます。

固定長期適合率が100%超ということは、流動比率が100%未満であることと同義で問題があります。

日本の全産業平均での固定長期適合率は90%程度で、製造業が80%程度、非製造業が90%を超える水準となっています。

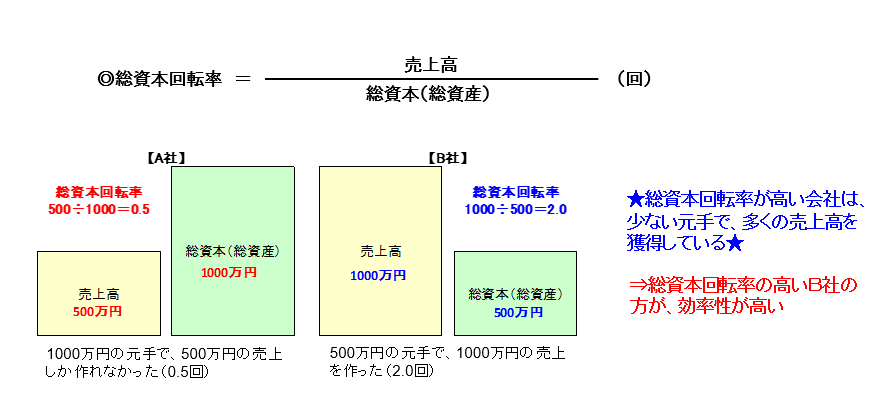

総資本回転率

「総資本回転率」とは、企業活動における収益獲得の効率性、総資本(総資産)の活用度合いを判断する指標で、総資本(総資産)の何倍の売上高があるのかを見ます(指標値は高い方が良い)。

総資本回転率が低い場合は、回収の見込みがない債権(売上債権回転日数を確認)、処分できない在庫(棚卸資産回転日数を確認)、売上に貢献していない遊休資産(有形固定資産回転率を確認)など、がないかをチェックする必要があります。

総資本回転率は業種によってバラツキがあり、生産設備を必要とする製造業や、土地・建物を保有する不動産業等では、総資本回転率は低くなる傾向があります。

CRD会員様向けの財務分析研修ではこれらの主要財務指標の解説に加え、その値が良いのか悪いのかCRD協会の大規模データと比較したものさしとなる基準値をお伝えしています。とても分かりやすいとご好評をいただいております。

まとめ

決算書を読むにはまずは概要をざっくりつかむことが大切です。そして各財務指標値は良し悪しの判断基準となる物差しを持って数値を確認することが重要です。

主要な財務指標の解説や具体的なものさしとなる数値についてはCRD協会の会員様向けに行っている財務分析研修等でお伝えしています。大規模データから算出されたCRD協会にしか出せない判断基準となる数値です。ぜひお気軽にお問い合わせください。

ご質問・ご相談等お気軽にお問い合わせください