貸借対照表とは何か~初心者にもわかりやすく解説~

企業の経営状態を把握するためには、貸借対照表を理解することが非常に重要です。しかし、見慣れていない方にとっては理解しづらいものでもあります。まずは大まかに概要をとらえ、その後詳細を確認していくとよいでしょう。今回は、初心者でもわかるようにわかりやすく貸借対照表の解説を行っていきます。

貸借対照表とは何か

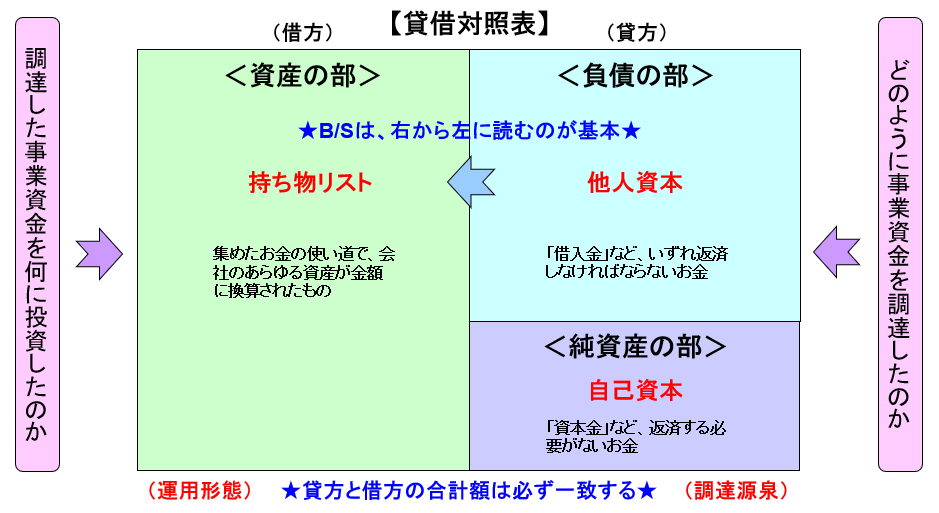

貸借対照表は、企業が持つ資産(財産)と負債(借金)の状況をまとめた資料です。貸借対照表を作成することで、企業の資産・負債の現状が把握できます。つまり貸借対照表とは会社の健康状態が分かる「健康診断表」であり、決算時点での会社の財産状況を一表に取り纏めたものであると言えます。

貸借対照表(B/S)の基本構造

貸借対照表についてまずは資産の部、負債の部、純資産の部の3つの部があることを大まかに理解しましょう。

資産の部は「流動資産」、「固定資産」、「繰延資産」に、負債の部は「流動負債」、「固定負債」に、純資産の部は「株主資本」などに分けられます。

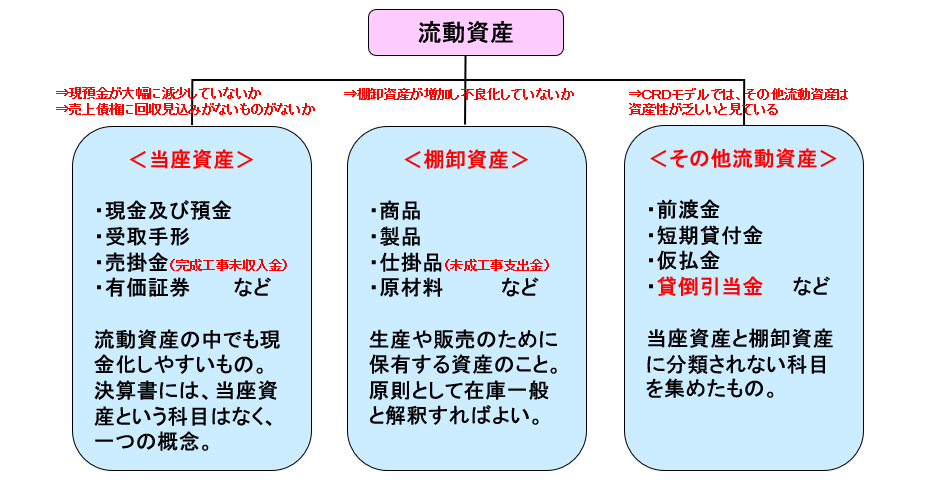

流動資産とは?

「流動資産」とは、現金化しやすい資産の総称で、決算日から1年以内に換金される短期の資産のことを言います。

受取手形、売掛金についてはこちらの記事で解説しています。

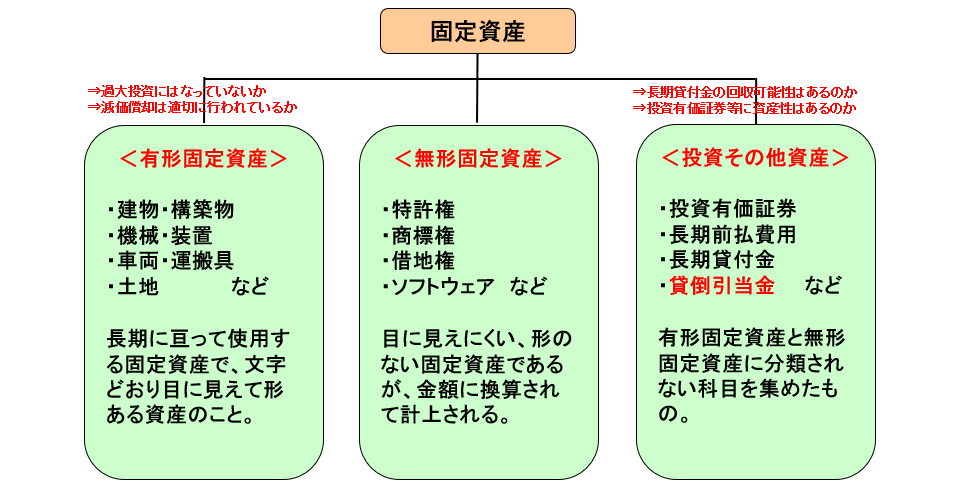

固定資産とは?

「固定資産」とは、会社の財産のうち、長期に亘って使用することを前提に持っている資産のことを言います。

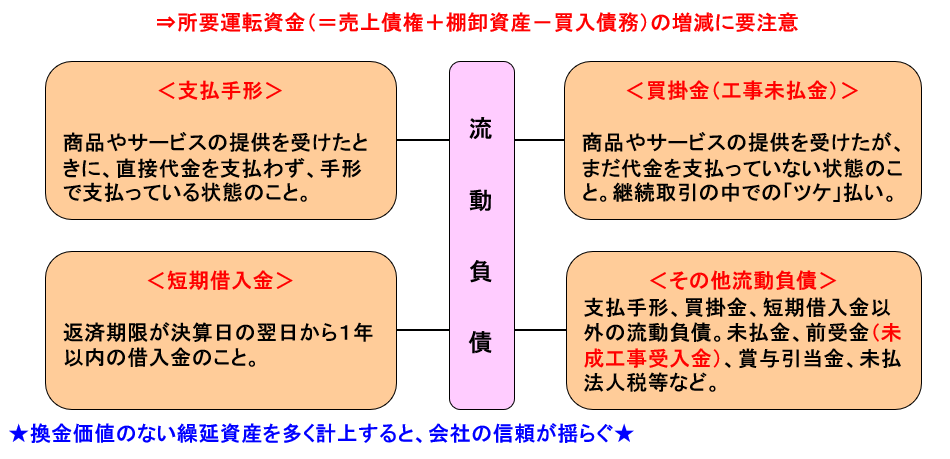

流動負債とは?

「流動負債」とは、短期で返済すべき負債で、1年以内に支払期限が到来する負債と営業上の負債の総称です。会社が営業活動を行うことによって生まれるもので、流動負債の動きを見れば、運転資金の状況が見えてきます。下記の4つをまずは理解すればよいでしょう。

支払手形・買掛金についてはこちらの記事で解説しています。

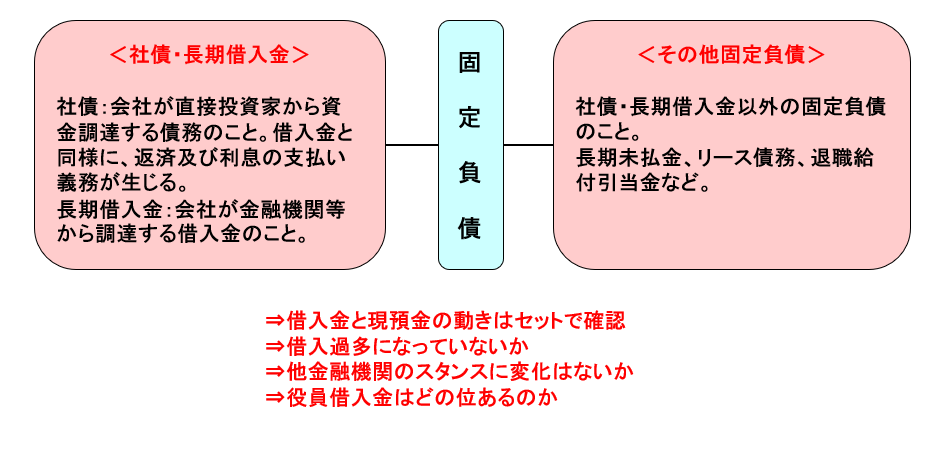

固定負債とは?

「固定負債」とは、決算日から支払期限までが1年超の長期負債のことです。社債や長期借入金などがあり、安定した借金として、会社の長期戦略(設備投資、新規出店など)に組み入れられることが多く、会社の継続性や健全性などを見ることが出来ます。次の二つを理解すればよいでしょう。

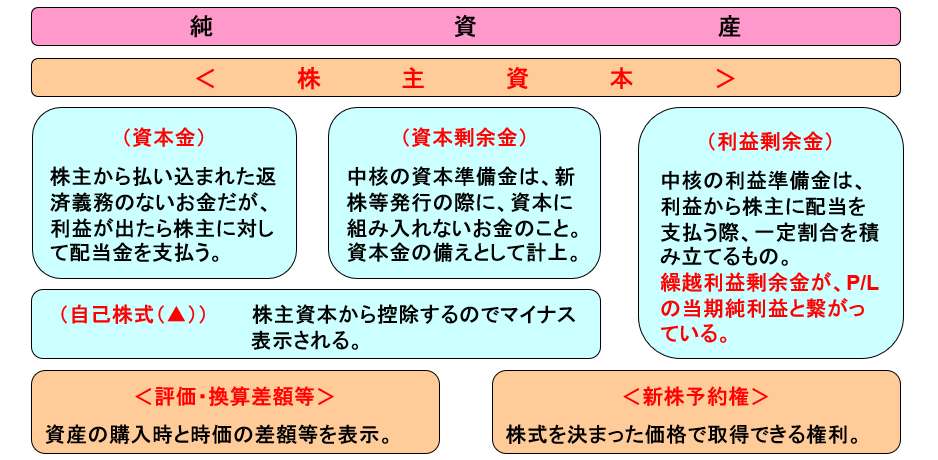

純資産とは?

「純資産」とは、調達した資金の中でも返済をする必要がない自己資本で、この純資産が多いほど、会社の経営は安定します。純資産の中核となる「株主資本」は、株主からの出資金である「資本金」及び「資本剰余金」、事業から生み出した利益である「利益剰余金」の大きく2つの要素から成り立っています。利益剰余金のうち繰越利益剰余金は損益計算書の当期純利益と繋がっています。

まとめ

以上のように、貸借対照表を読み解くことで企業の財務状況を把握することが可能です。まずは貸借対照表を資産の部、負債の部、純資産の部の3つの部から構成されることを大まかに理解しましょう。その後、細かい財務項目の確認をしていけばよいでしょう。

CRD協会では会員様向けにこのような財務分析研修も行っています。貸倒引当金等のより細かい勘定科目についても言及しており、対面での研修でより理解が深まることでしょう。お気軽にお問い合わせください。

ご質問・ご相談等お気軽にお問い合わせください