大規模データを用いた粉飾決算検知への対応策~CRDアラート活用法~

2023年も大規模な粉飾決算事例が話題になるなど、今後も粉飾決算の新たな事案が出てくることが予想されます。さらに、最近は粉飾の手口がより巧妙化していることもあり見抜くのがますます困難になっているという現実もあります。今回はこのような粉飾決算に対しどのように対処していけばよいか見ていきましょう。

目次

粉飾検知を見抜くには?

一般的に粉飾決算を見抜くには銀行マンの長年の経験と勘によるものや既存の粉飾検知システムの利用などが考えられると思いますが、金融機関へのヒアリングでも粉飾決算への対応は頭を悩ませているケースが多く、下記のような声もよく聞こえてきます。

粉飾検知への課題

- 既存の粉飾検知システムを利用してはいるものの効きが悪い

- ロジックがブラックボックスでわかりにくい

- 粉飾の可能性が高いのかの判断基準がない

- 警告を出す仕組みがない

CRD協会の大規模データを活用した粉飾検知ツール・CRDアラート

上記のような声がある一方で、金融機関の中には次のような声もあります。

(粉飾検知にあたり)財務指標を業界平均値と比較しているが、大規模データから算出された値との比較であれば非常に参考になると思う

そこで今回は国内最大規模の中小企業に関するデータベース機関である一般社団法人CRD協会がこれらの声に対応し下記の方向性で開発を行った粉飾検知に活用できるツール・CRDアラートをご紹介しましょう。

ポイント

- 1995年以降の長期間データを使った業種別の基準値を算出し、各財務指標値が過大/過小かを判定してアラートを出す

- ロジックはシンプルでわかりやすく

- PCにインストールするだけで簡単に利用出来る

ツールの特徴

CRD協会の蓄積データから導出した27個の財務指標を活用し、対象法人企業の決算データ(最大4期分)を、業種別の「標準値」や「前期比増減値」など、計16の視点で比較します。判定にあたっては、CRD協会に蓄積された法人データ全件(1995年~約2,600万件) を業種別に集計した、27の財務指標に関する異常値(過大/過小)とみなす水準と比較し異常値が見いだされた場合にアラートを表示します。

これにより粉飾を言い当てることは出来ないものの、CRD協会に蓄積された大規模データと比較した各財務指標の良し悪しが判断可能となります。

例えば、典型的な粉飾決算のパターン『架空の売上債権計上による売上高の水増し』 では、『売上債権回転日数』同業種データと比較し、過大な水準かどうかを判定します。

これにより粉飾決算の可能性に対する警告や、より有効な事業性評価につなげることができます。

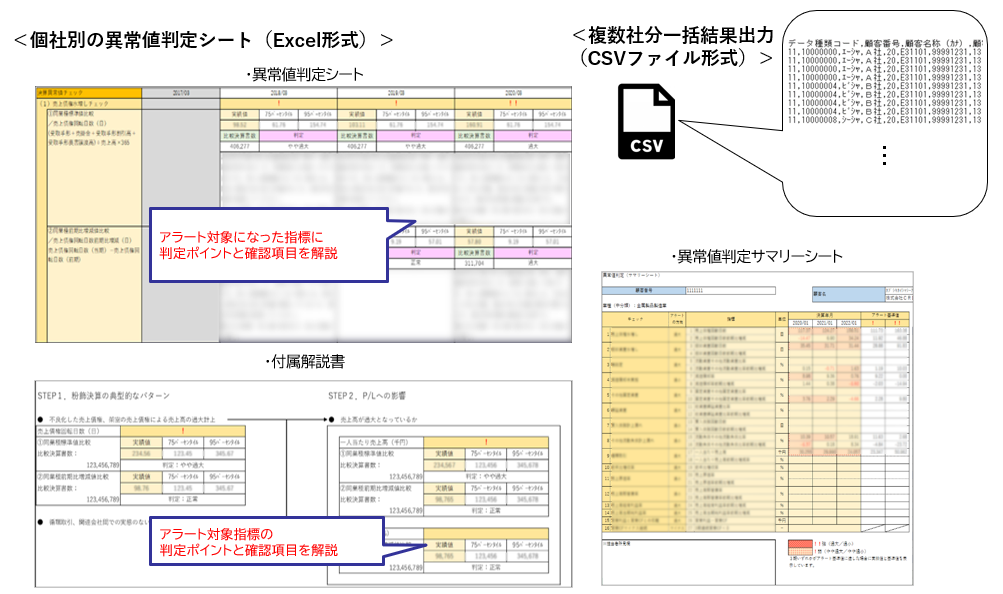

異常値判定シート・付属解説書

下記のような帳票で決算書の異常値をアラートします。

複数社分一括CSV出力も可能ですので、縦軸に債務者番号、横軸に財務指標を表示し、どの指標にアラートが立ったか債務者毎に一度に確認することも可能です。

<帳票イメージ(数値は架空サンプルです)>

<主な帳票>

| 帳票種類 | 内容 |

| 異常値判定シート・付属解説書 | ・入力された「決算概況」と、決算書の値から算出した27指標、最大3期分を一括表示します。 ・各指標の過大/過小を基準値と比較し、コメントと共に「判定結果」として出力します。判定結果を「粉飾決算の典型的なパターン」と「P/Lへの影響」に分解し、異常値から類推される問題点を解説します(付属解説書)。 ・基準と比べて過大/過小な指標が「なぜそうなっているのか」、判定に至ったポイントと確認すべき項目を、詳しく説明します。 |

| 異常値判定サマリーシート | 異常値判定シートの要点をまとめた資料です。 |

CRDアラートを活用した粉飾懸念先への対応

CRDアラートによって冒頭の課題にも対応可能です。

I. 課題

1. 粉飾の可能性の判断と警告システムの不在

粉飾の可能性は高いのかの判断基準がわからない、また警告を出す仕組みも存在しないことは粉飾決算への迅速な対応の妨げになっていることを意味します。

2. 疑わしい財務活動に対する監視と営業店の対応

例えば、売掛金回転期間が異常に長くなるといった状況は、粉飾決算の兆候となり得ます。こうした場合には、背景にある理由を特定し、対策を講じる必要があります。

II. 施策

1. CRDアラートの月次出力

解決策として、CRDアラートのサマリーファイル(個社別)及び一括明細ファイル(全社分)を月次で生成します。これにより、個別企業だけでなく、全企業にわたるリスクを網羅的に把握できます。

2. アラートに基づく格付自己査定時の支店担当者へのコメント入力

例えば格付査定システムに取り込み、融資企画課によって設定された条件に合致するアラートが発生した場合、要チェック先として格付自己査定時に支店担当者にコメントを入力させる運用とします。

III. 効果

1. 粉飾に対する意識の向上と関連コメントの入力による理解度の向上

粉飾はどこに注意すべきか(売上債権急増など)が明確になり、支店担当者は具体的なチェックポイント(例:売上債権の異常な増加)に関して適切なコメントを追加することで、その理解を深めることができます。

2. 年次の自己査定時に集約されたチェックとコメント入力の習慣化

さらに、年一回の格付自己査定時にこれらのアクションを集中させることで、業務負荷を軽減しながらも、チェックポイントの監視とコメントの入力が徐々に組織内で定着していくことが期待されます。

まとめ

粉飾決算は金融機関にとって大きなダメージを与える潜在的リスクです。こうした事態を未然に防ぐためには、厳密な抽出基準の設定とその後の適切なモニタリングが必要不可欠です。今回ご紹介したCRDアラートを活用することで、企業の財務状況に関する日々の変化をより詳細に、かつタイムリーに捉えることが可能になり、粉飾を言い当てることは出来ませんが、疑わしい取引を事前に把握することが可能となります。

粉飾決算を見抜くのは容易ではありませんが、このようなツールを活用することで粉飾決算による被害が減少する一助となるでしょう。

ご質問・ご相談等お気軽にお問い合わせください