スコアリングモデルによる精緻な信用リスク分布の把握~効果的な中小企業支援を目指して~

自機関の融資取引先が県内や全国の金融機関と比較して、信用リスクがおおよそどの程度か仮定は立てられますが、定量的な根拠を示すことは困難です。また、昨今はコロナ禍で返済に苦しむ中小企業に対して経営者が事業に専念できるよう、信用保証協会保証付融資等を活用し中小企業の経済活動の支援を推進する必要もあるでしょう。このためにも、信用リスクの正確な評価と管理が今後さらに重要になります。今回は効率的な信用リスク分布の把握方法について見ていきましょう。

CRD協会の国内最大規模の中小企業データの活用

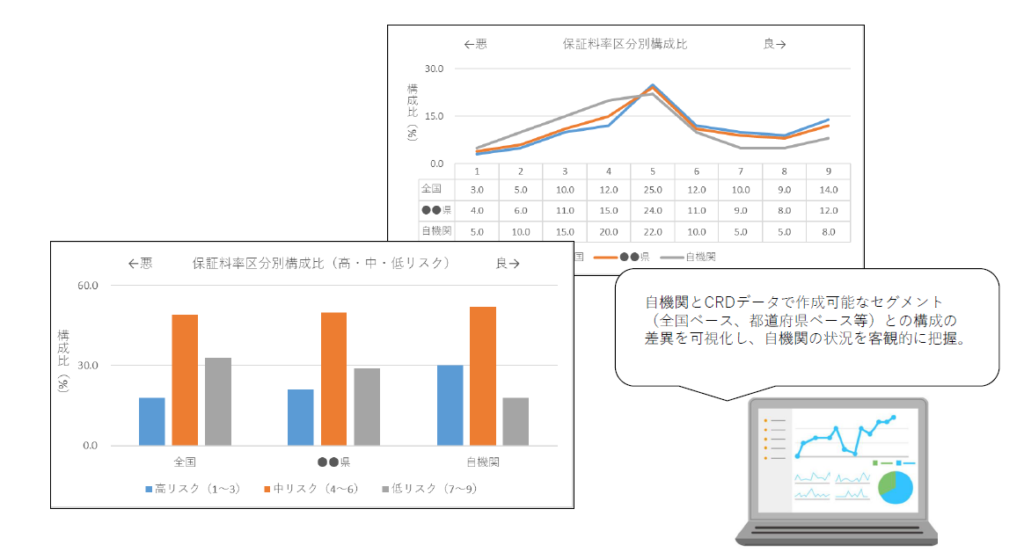

自機関の債務者の信用リスク分布がどうなっているのか把握するには客観的なものさしとなる基準が必要ですが、自機関データのみでこれを実現するのは困難です。この課題を克服するために、例えば、国内最大規模の中小企業データベース機関一般社団法人CRD協会のスコアリングモデルを活用するのもよいでしょう。CRD協会のスコアリングモデルは全国の信用保証協会の保証料率区分決定にも利用されている信頼度の高いスコアリングモデルです。これにより融資取引先それぞれの信用リスクを9つの保証料率区分で客観的に評価することが可能です。さらに高・中・低リスクの3つのグループに分けることで、リスク評価を簡素化し、より把握を容易にすることも可能です。債務者を自行、地元、全国に分け、3グループの(高・中・低)先数構成割合を確認するといったことも可能でしょう。

<統計イメージ(数値は架空サンプルです)>

スコアリングモデル導入による効果

スコアリングモデルを導入し、同時にCRDデータによる統計情報を活用することにより、客観的なものさしによる債務者の信用リスク分布を全国や他地域と比較して把握することが可能になります。これにより例えば自機関は、地域比、全国比で信用リスクの高い先(料率区分1~3)の構成割合が大きいことがわかり、経営会議等では明確な根拠を示した上での報告が可能になるでしょう。

また、信用リスクが特に高い取引先に対しては、事前にCRDモデルにより保証料を把握し、信用保証協会と連携しながら資金繰りの支援や本業支援を行う体制整備も可能でしょう。このようなスコアリングモデルは、迅速かつ戦略的な金融サポートの展開を可能にし、中小企業融資先へのより適切なサポート提供に寄与することが出来ます。

まとめ

このように信用リスク分布を評価するにあたり、保証料率区分のような客観的なデータをものさしとした分析はとても重要な意味を持ちます。信用リスクが高い先を根拠のあるデータから把握し、適切な支援を行うことはコロナ禍における中小企業支援において増々重要になるでしょう。自機関データだけで判断出来ない場合はCRD協会のような外部機関の客観的なデータを用いることでリスクの見極めが精緻化され、経営の安定と戦略的な意思決定を支える基盤作りに寄与することでしょう。

ご質問・ご相談等お気軽にお問い合わせください