信用調査会社に情報がない取引先の与信審査をどうするか?~数個の財務項目ヒアリングで取引先を審査する新しい手法~

近年、信用調査会社に情報がない企業が年々増えています。

特に以下のようなケースでは、審査が止まってしまうことが多々あります。

- 小規模企業で決算書が提出されない

- 地方の小さな企業で調査対象外

営業担当は「すぐ取引したい」と言い、審査担当は「情報がないから審査できない」と困る。

この板挟みに悩む審査担当者が増えています。

そこで今回は信用調査会社に情報が無い先の審査方法を探している方へ本記事では、数個の財務項目をヒアリングするだけで取引先を評価する具体的な方法を解説します。

目次

なぜ信用調査会社に情報がない企業が増えているのか

近年起業のハードルが下がり、毎年多くの新設法人が誕生しており、さらにはオンライン完結型ビジネスの増加により、取引開始までのスピードが圧倒的に速くなっています。

それに伴って情報収集が追い付かないケースやかつてのような店舗や事務所を構え、固定電話を持つというスタイルから、携帯電話のみ、バーチャルオフィス、シェアオフィスのみの新設法人の増加等企業環境そのものが大きく変化している影響が大きいでしょう。

企業形態の多様化により、新設法人が調査網にかからないままビジネスの現場に現れるスピードが上り、従来の調査手法が追いつかなくなっている為と考えられます。

情報がない企業を審査できないと何が起きるか

信用調査会社にも情報がなく、決算書も提出されない企業の審査は、従来の与信審査フローでは非常に難しくなります。

そして、この審査できない状態が続くと、企業にはさまざまなリスクや業務上の問題が発生します。

取引開始が遅れ、売上機会を逃す

審査が進まないと、営業部門は取引開始が出来ません。

その結果、商談が止まり、契約締結が遅れ、他社に案件を奪われるなど、直接的な機会損失が発生します。

審査担当者の負担が増え、業務が回らなくなる

情報がない企業ほど、担当者はネット検索や登記情報の調査、電話でのヒアリングなど、手作業で情報を集める必要があります。

その結果、1件あたりの審査工数が増大し、大量の審査を処理できなくなるという問題が起きます。

審査が属人的になる

情報が少ない企業の審査は、どうしても担当者の経験や勘に依存しがちです。

そのため、担当者によって判断がバラつき、リスクの見落とし等が発生し、審査品質の不安定化につながります。

リスクの高い企業と取引してしまう可能性が上がる

情報がない企業ほど、実態が不明で資金繰りが厳しい等潜在的なリスクを抱えているケースが多くあります。

審査が不十分なまま取引を開始すると、売掛金の回収不能や未払いなど、直接的な損害につながる可能性があります。

営業部門との摩擦が増える

審査が遅れると、営業部門は「審査部門が遅いせいで契約が取れない」と感じやすくなります。

その結果、営業と審査の対立が生まれ、組織全体のパフォーマンスが低下します。

従来の代替手段とその限界

情報がない企業の審査には従来から様々な代替手段を用いてリスクを判断してきました。

しかし、これらの方法には限界があり、現代のスピード感ある取引環境では十分とは言えなくなっています。

営業担当者によるヒアリング

最も一般的な代替手段は、営業担当者が取引先に直接ヒアリングを行う方法です。

しかし、営業担当者は与信管理の専門家ではなく、質問内容や深掘りのレベルにばらつきが生じます。

また、取引を進めたい心理が働き、リスク情報を見落とす可能性もあります。

結果として、判断が属人的で再現性が低いという問題が残ります。

ネット検索やSNSでの情報収集

企業のホームページ、口コミ、SNS投稿などから情報を集めるケースもあります。

ただし、ネット上の情報は断片的で信頼性が低く、企業の実態を正確に把握することは困難です。

特に小規模事業者や新設法人は、そもそも情報がほとんど存在しません。「調べても何も出てこない」という状況が頻発します。

登記情報の取得

登記簿謄本を取得して会社の基本情報を確認する方法もあります。

しかし、登記情報はあくまで存在確認に近く、資金繰り、支払能力、経営状況といった与信判断に必要な情報は得られません。

「会社が存在することは分かるが、信用力は分からない」という限界があります。

担当者の経験や勘に頼る

情報が少ない場合、最終的には担当者の経験や直感に頼るケースもあります。

しかし、経験則は個人差が大きく、判断のばらつき、リスクの見落としといった問題を引き起こします。

これらの代替手段に共通する課題は、「時間がかかる」「精度が安定しない」「再現性がない」という点です。

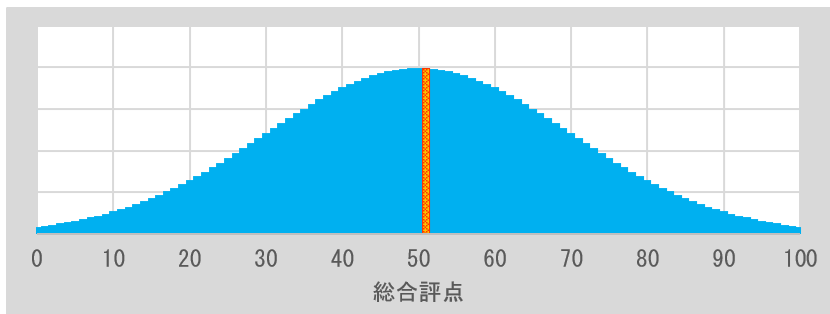

数個の財務項目をヒアリングするだけで取引先を審査可能なスコアリングモデルとは

そこで活用したいのが、スコアリングモデルによる評価です。

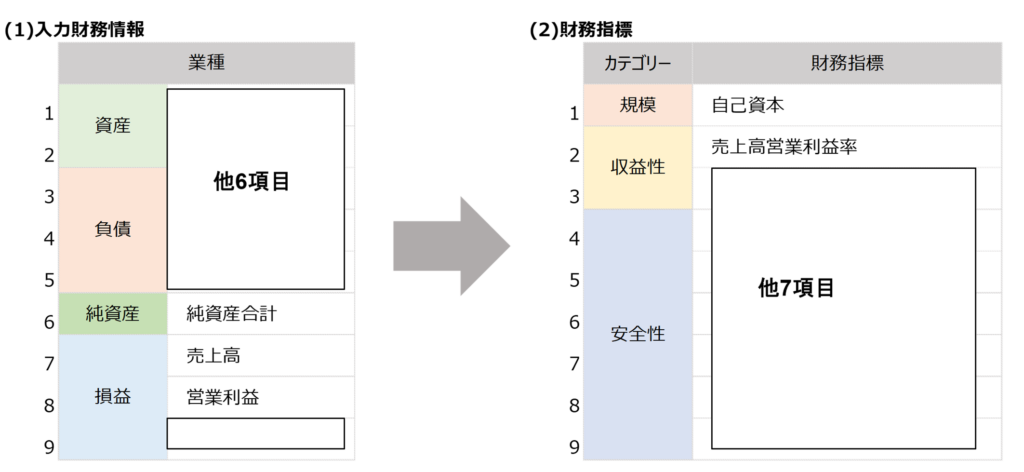

中でも一般社団法人CRD協会のスコアリングモデルは数個の財務項目をヒアリングするだけで取引先を評価可能です。

このスコアリングモデルは国内最大規模の中小企業財務データベースを持つCRD協会のレコード数メリットを最大限に活用した研究を行い、今回直近1期分決算の9項目の財務情報でも既存モデルに迫る高いデフォルト予測精度を実現したモデルで、売上、営業利益、純資産といった代表的な財務9項目 と業種区分の指定だけでスコアリングが可能となっており、入力負担を軽減すると共に評価結果の解釈もわかりやすいものとなっています。

詳細はこちらから。

法人向け簡易財務モデル「CorpSL」について(ニッキンオンライン)

また、CRD協会のスコアリングモデルはパッケージソフトで提供されている為、システム開発コストをかけることなく導入が可能です。

自社システムに組み込みたい場合はモデルのエンジン部分のみの提供も可能な為、柔軟な開発が可能です。

ネットチャネルでのビジネスローン申込や法人カード審査にも活用が広がる仕組み

このスコアリングモデルは従来の与信審査だけでなく、ネットチャネルを中心とした金融サービスにも大きな可能性を持っています。

社会的な経営者保証廃止の流れに伴い、個人信用照会に依拠しない法人クレジットカード、個品割賦等の審査への活用も可能です。

近年、ビジネスローンや法人カードの申し込みはオンライン化が進み、申込者の多くが小規模事業者や新設法人、フリーランス法人化など、決算書の取得が難しい層へと広がっています。

しかし、オンライン完結型の申し込みでは、「決算書の提出率が低い」、「信用調査会社の情報がない」、「事業実態が見えにくい」といった課題が顕在化し、審査のボトルネックになっています。

こうした環境において、数項目の財務項目ヒアリングだけでスコアリングできる仕組みは非常に相性が良いと言え下記のようなメリットがあります。

オンライン申込でも即時に近い審査が可能

オンライン完結型の申込では、決算書の提出率が低く、審査が滞りがちですが、本モデルを組み込むことで、必要最低限の情報だけでスピーディーな審査が可能になり、決算書を待つ必要がなく、必要最低限の情報だけでスコアを算出できるため、ネットチャネルでもスピーディーな審査が実現します。

小規模事業者にも対応

従来の審査では評価が難しかった層でも、一定の基準でリスクを可視化できるようになります。

物流、卸売、広告、ITサービスなど、小規模事業者との取引が多い業界では、決算書が揃わない企業が多く、審査がボトルネックになりがちです。

本モデルは、こうした情報が少ない企業の審査に最適です。

審査の自動化・効率化が進む

スコアリングモデルを組み込むことで、ビジネスローンや法人カードの審査プロセスを大幅に効率化できます。

また、BtoBプラットフォームやECモールの加盟店審査等オンラインで多数の事業者が登録するプラットフォームでは審査スピードがサービス品質に直結します。本モデルを活用することで、大量の加盟店審査を短時間で処理でき、取引開始までのリードタイムを短縮できます。

このように情報が少ない取引先が多い業種で力を発揮すると言えます。

まとめ

企業の形態が多様化し、信用調査会社にも情報がない取引先が増えている今、従来の与信審査だけでは対応しきれないケースが確実に増えています。今回紹介した仕組みは情報が少ない取引先の審査に悩んでいる企業や、ネットチャネルでの審査効率化を求める企業にとって、大きな効果を発揮する仕組みとなります。

こういった与信審査のお悩みをお持ちの方は、ぜひ一度ご相談ください。

ご質問・ご相談等お気軽にお問い合わせください